Paxful Exchange: apgūstiet kriptogrāfijas lietotāju pārskatīšanas rokasgrāmatu

Contents

- 1 Kā izmantot, tirgoties un reģistrēties Paxful Crypto Exchange

- 2 Ievads

- 3 Galvenās iezīmes

- 4 Bēdīgas valūtas un pāri

- 5 Nopietnas atbalstītās depozīta un izņemšanas metodes

- 6 Bīstama reģistrēšanās un pieteikšanās process

- 7 Kaitīga tirdzniecība

- 8 Kaitīgas nodevas

- 9 Kaitīgas drošības problēmas un dīkstāves

- 10 Bīstama lietošanas vienkāršība

- 11 Bīstama uzticība un privātums

- 12 Kaitīgs klientu serviss

- 13 Lietotāja rokasgrāmata: Kā iestatīt un lietot Paxful

- 14 Pēdējais vārds

Kā izmantot, tirgoties un reģistrēties Paxful Crypto Exchange

Paxful ir tiešsaistes tirgus vieta, kur pircēji un pārdevēji var satikties, lai tirgotos ar bitcoin. Tas ir līdzīgs LocalBitcoins, piedāvājot virkni maksājumu iespēju, kas nav sastopamas tradicionālajās biržās.

Iespējas

- Pērciet kriptogrāfiju ar PayPal, kredītkartēm vai debetkartēm vai pat Starbucks dāvanu kartēm

- Peer-to-peer bitcoin tirgus, kas savieno pircējus un pārdevējus

- Vairāk nekā 300 veidi, kā maksāt par bitcoin

Depozīta metodes

- Bankas pārskaitījumi

- Kredītkartes un debetkartes

- PayPal

- Dāvanu kartes

- Skaidra nauda

- Kopā 300+ iemaksas metodes

Plusi

- Pērciet bitcoin uzreiz, izmantojot vairāk nekā 300 maksājuma metodes

- Darījuma pakalpojums, lai izvairītos no krāpšanas

- Sazinieties tieši ar pircējiem vai pārdevējiem

Cons

- Starpnieka nodevas

- Pirkšanas ierobežojumi

- Daži ļaunprātīgi pārdevēji vai pircēji neizbēgami paslīd cauri

Ievads

Paxful ir unikāla tiešsaistes tirgus vieta, kur jūs varat mijiedarboties ar pircējiem un pārdevējiem, kurus interesē bitcoin. Tas darbojas līdzīgi LocalBitcoins vai eBay. Paxful faktiski nepērk un nepārdod nevienu savu bitcoin; tā vietā tas darbojas kā starpnieks visos darījumos. Bitkoini tiek turēti darījuma depozītā, kamēr maksājums ir pabeigts.

Galvenais Paxful ieguvums ir tas, ka jūs varat iegādāties bitcoin, izmantojot vairāk nekā 300 maksājumu metodes. Tas ir galvu reibinošs maksājumu metožu klāsts, un visu laiku tiek pievienotas jaunas metodes. Ja kāds pārdod bitkoīnu par ābolu maisu, tad, iespējams, caur Paxful varētu nopirkt Bitcoin par ābolu maisu.

Mūsdienās populāri Paxful maksājuma veidi ir vietējie bankas pārskaitījumi (Bank of America, Wells Fargo, SEPA, SWIFT un pārskaitījumi), tiešsaistes maki (PayPal, Skrill, NetSpend, PerfectMoney un OkPay), dāvanu kartes (VISA, MasterCard, Amazon, Target, Best Buy un Walmart), debetkartes un kredītkartes un digitālās valūtas. Neatkarīgi no tā, vai jūsu PayPal ir $ 20 Amazon dāvanu karte vai USD 10 000, jums vajadzētu būt iespējai atrast pārdevēju, kurš vēlas pieņemt jūsu piedāvājumu, izmantojot Paxful.

Šis plašais maksājumu iespēju atbalsts ir galvenais Paxful izmantošanas ieguvums. LocalBitcoins ir vienīgais lielākais tirgus laukums, kurā lietotāji var iegādāties bitcoin ar netradicionāliem maksājuma veidiem, piemēram, dāvanu kartēm. Parastās biržās var pieņemt tikai bankas pārskaitījumus vai kriptogrāfijas depozītus. Paxful tikmēr pieņem gandrīz visu.

Protams, ļaujot pircējiem un pārdevējiem tieši mijiedarboties, neizbēgami radīsies drošības jautājumi. Tāpēc Paxful ir ievērojami ieguldījis drošībā.

Neapdomīgus pircējus pilnībā aizsargā vietnes darījuma pakalpojums un divu faktoru autentifikācija (2FA). Paxful pārbauda un pārbauda visus pārdevējus, ļaujot jums droši maksāt. Pēc maksājuma veikšanas Paxful tur šo maksājumu darījuma depozītā un pārbauda to. Tad pārdevējs nosūta bitcoīnu.

Paxful ir arī labi izveidota ziņošanas, izmeklēšanas un strīdu izšķiršanas sistēma. Ja rodas strīds, vietne dara visu iespējamo, lai problēmu identificētu un atrisinātu taisnīgi visām pusēm. Jūs joprojām varat atrast daudz ziņojumu par cilvēku izkrāpšanu, izmantojot Paxful (vai LocalBitcoins). Tomēr Paxful ir veicis saprātīgus pasākumus, lai samazinātu izkrāpšanas varbūtību.

Paxful arī darbojas ilgāk, nekā daudzi cilvēki to saprot. Tīmekļa vietne pirmo reizi tika atvērta 2014. gadā ar nosaukumu EasyBitz.

Galvenās iezīmes

Paxful galvenās iezīmes ir:

300 maksāšanas veidi: Paxful pieņem vairāk nekā 300 dažādas norēķinu metodes, sākot no Amazon dāvanu kartēm līdz SWIFT bankas pārskaitījumiem. Ja pārdevējs ir gatavs pieņemt maksājuma veidu, tad ar šo maksājuma veidu varēsiet iegādāties bitcoin, izmantojot Paxful.

Vietējie maksājuma veidi: Dažas biržas ļauj veikt bankas pārskaitījumus tikai no ASV vai ES esošiem lietotājiem. Tomēr Paxful pieņem norēķinu metodes, kas piemērotas jūsu vietējai teritorijai. Vai vēlaties iegādāties bitcoin, izmantojot Kanādas INTERAC e-Transfer? To var izdarīt ar Paxful.

Labs starptautiskais atbalsts: Dažas no Paxful lielākajām tirgus vietām atrodas reģionos, kurus tradicionāli nepietiekami apkalpo citas biržas. Piemēram, Nigērijā, Ķīnā, Indijā, Krievijā un citās valstīs Paxful ir tūkstošiem bitkoīnu pircēju un pārdevēju..

Ierobežotas KYC un AML prasības: Paxful pirmā līmeņa pārbaude ļauj pirkt un pārdot līdz 1500 ASV dolāriem bitcoin, tikai pārbaudot e-pastu un tālruņa numuru. Ja vēlaties anonīmi iegādāties nelielu daudzumu bitkoīna, Paxful ļauj to izdarīt.

Pēc KYC un AML verifikācijas nav ierobežojumu: Jūs varat pabeigt otrā vai trešā līmeņa verifikāciju, augšupielādējot savu ID un adresi, palielinot limitu līdz 10 000 USD. Tomēr, ja jūs izturat ceturtā līmeņa verifikāciju, nekādu ierobežojumu nav.

Pieejams visā pasaulē, izņemot valstis, kurām piemērotas sankcijas: Lielākajai daļai biržu ir stingras prasības, kas nosaka, kuras valstis var veikt darījumus biržā. Paxful tomēr ir pieejams visur pasaulē, izņemot dažas valstis, par kurām piemērotas sankcijas, tostarp Burundi, Centrālāfrikas Republika, Kuba, Krima, Irāna, Irāka, Libāna, Lībija, Ziemeļkoreja, Somālija, Dienvidsudāna, Sudāna un Darfūra, Sīrija Jemena.

Nav pircēja maksas: Paxful no pircējiem neiekasē maksu par Paxful. Tomēr lielākā daļa pārdevēju, izmantojot Paxful, iekasē savas maksas atkarībā no jūsu maksājuma veida.

1% pārdevēja maksa: Paxful pārdevēji maksā maksu 1%.

Ļoti līdzīgs LocalBitcoins: LocalBitcoins tika dibināts 2012. gadā, savukārt Paxful tika palaists 2014. gadā. Šodien abas vietnes ir ļoti konkurētspējīgas viena ar otru. LocalBitcoins, šķiet, ir vairāk lietotāju, lai gan Paxful var būt labāk novērtēts klientu apkalpošanai.

Saistītā programma: Paxful ļauj jums nopelnīt pasīvus ienākumus, izmantojot viņu saistīto programmu. Dalieties ar savu saiti, pēc tam nopelciet bitkoinu visiem, kas reģistrējas un veic darījumus, izmantojot šo saiti.

Bezmaksas izņemšana: Paxful neiekasē nekādas papildu maksas, ja izņemat naudu no sava Paxful maka (izņemot bitcoīnu kalnraču maksu)..

Bēdīgas valūtas un pāri

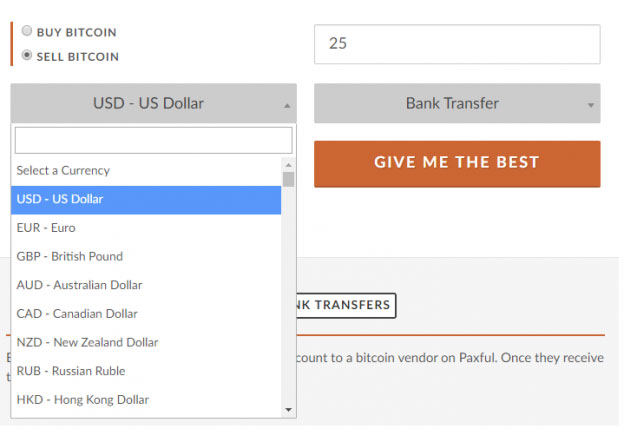

Paxful nav tādu pašu valūtu pāru kā tradicionālajai valūtas maiņai. Tā vietā Paxful savieno pircējus un pārdevējus, lai tirgotos ar bitcoin. Pārdevēji vietnē Paxful pieņem desmitiem dažādu fiat valūtu no visas pasaules. Jums nevajadzētu būt problēmai pārdot savu vietējo fiat valūtu par bitcoīnu. Bitcoin ir vienīgā kriptovalūta, kas oficiāli iekļauta vietnē, lai gan jūs, iespējams, atradīsit pārdevējus, kas piedāvā arī citas kriptovalūtas.

Nopietnas atbalstītās depozīta un izņemšanas metodes

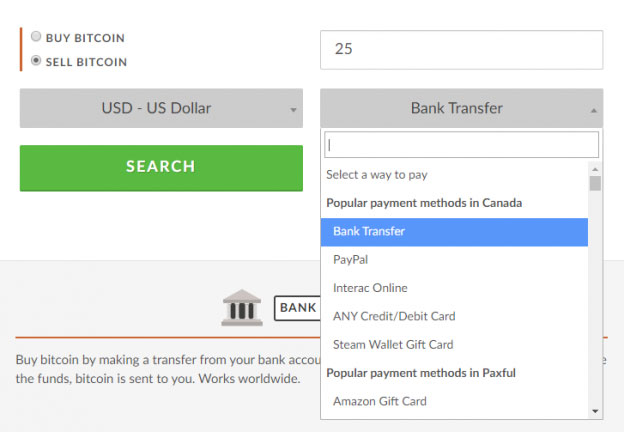

Paxful atbalsta vairāk nekā 300 depozīta un izņemšanas metodes, sākot no bankas pārskaitījumiem līdz iTunes dāvanu kartēm. Paxful atbalsta bankas pārskaitījumus, PayPal, Interac tiešsaistē, kredītkartes un debetkartes, dāvanu kartes, Skrill, skaidru naudu, Zelle Pay, Western Union, vietējos pārskaitījumus, Venmo, ApplePay, Square, SEPA, SWIFT un citas. Jūs varat arī noguldīt naudu, izmantojot dažas izvēlētās kriptovalūtas, tostarp BTC un ETH.

Bīstama reģistrēšanās un pieteikšanās process

Paxful ļauj ērti izveidot kontu un uzreiz pirkt vai pārdot bitcoin. Pēc reģistrēšanās uzreiz var izmantot noteiktus maksājuma veidus, tostarp kredītkartes un debetkartes vai PayPal. Citi maksājuma veidi, tostarp bankas pārskaitījumi, prasīja papildu pārbaudi.

Paxful ir četri verifikācijas līmeņi, kuriem katram ir atšķirīgas robežas:

- 1. līmenis: E-pasta adreses un tālruņa numura verifikācija, ierobežojums 1500 USD apmērā.

- 2. līmenis: Valsts izdota personu apliecinoša dokumenta pārbaude, 10 000 ASV dolāru ierobežojums.

- 3. līmenis: Adreses verifikācija, ierobežojums 10 000 USD.

- 4. līmenis: Uzlabota uzticamības pārbaude un manuāla KYC pārbaude, bez ierobežojumiem.

Kaitīga tirdzniecība

Paxful savieno pircējus un pārdevējus, lai veiktu darījumus. Nauda tiek turēta darījuma depozītā, kamēr pārskaitījums ir pabeigts. Daži pircēji ir gatavi iegādāties bitcoin apmaiņā pret fiat valūtu, bet citi pircēji ir gatavi iegādāties fiat valūtu apmaiņā pret bitcoin pārdošanu. Pārdevēji nosūta darījumus uz Paxful tirgu, pēc tam pircēji pieņem šos darījumus. Tomēr Paxful nav parastās tirdzniecības saskarnes, kā redzams dažās citās biržās.

Kaitīgas nodevas

Neparasti maksā pārsteidzoši zemas maksas, neskatoties uz to, ka viņš darbojas kā starpnieks visos darījumos.

- Pircēja maksa: 0 USD

- Pārdevēja maksa: 1%

Izņemot bitēnu no biržas, jums būs jāmaksā fiksēta maksa 0,0005 BTC, kas sedz Bitcoin ieguves izmaksas un Paxful infrastruktūru.

Jūs varat arī sūtīt bitcoīnu citiem Paxful lietotājiem bez maksas līdz piecām reizēm mēnesī. Pēc tam katram darījumam, kas nosūtīts citam Paxful klientam, tiks piemērota maksa USD 1 (BTC).

Paxful neiekasē izmaksas par izņemšanu.

Kaitīgas drošības problēmas un dīkstāves

Tāpat kā jebkurā citā vienaudžu tirgū, jūs varat atrast sūdzības par Paxful lietotāju krāpšanu no pārdevēju vai pircēju puses. Tomēr Paxful veic pasākumus, lai mazinātu šos jautājumus, un Paxful ir izveidota laba strīdu izšķiršanas sistēma. Neizbēgami cilvēki joprojām tiek izlaupīti, izmantojot Paxful, lai gan lielākā daļa lietotāju ar Paxful tirgojas bez problēmām. Paxful nekad nav cietis no lieliem drošības pārkāpumiem, lietotāju informācijas noplūdes vai citiem uzbrukumiem.

Bīstama lietošanas vienkāršība

Paxful var būt viegli lietojams ar dažiem pārdevējiem, bet grūtāk ar citiem. Atkarībā no izvēlētā maksājuma veida un personas, ar kuru tirgojat, godaprāta, tirdzniecības pieredze var ievērojami atšķirties. Daži cilvēki reģistrējas Paxful un iegādājas savu pirmo bitcoin 10 minūšu laikā. Citi reģistrējas Paxful un saņem krāpšanos jau pirmajā tirdzniecības reizē. Saskarne ir pilnībā balstīta uz tīmekli. Nav mobilo lietotņu.

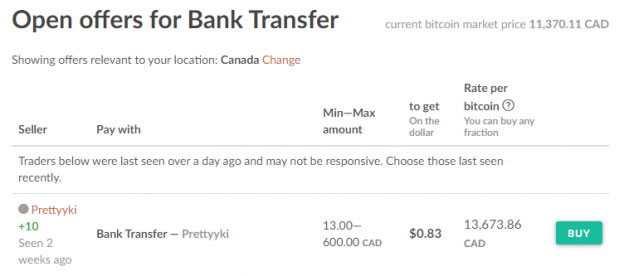

Paxful lieliski strādā, organizējot piedāvājumus jūsu reģionam. Jūs varat redzēt maksājuma veidu, minimālo un maksimālo summu, bitkoina likmi un summu par dolāru, no kuras atsakāties.

Bīstama uzticība un privātums

Tāpat kā jebkurā citā P2P tirgū, uzticība un privātums ir pilnībā atkarīgs no personām, ar kurām jūs nodarbojaties. Jums būs jāapstiprina sava identitāte (augšupielādējot valdības ID), lai ar Paxful tirgotu vairāk nekā 1500 USD bitcoin. Daži pārdevēji var pieprasīt arī papildu informāciju. Tomēr jums vajadzētu būt iespējai atrast pārdevējus, kuri vēlas anonīmi tirgoties ar bitcoin. Jūs varat satikties, lai, piemēram, veiktu skaidras naudas pārskaitījumu.

Kaitīgs klientu serviss

Paxful piedāvā labu klientu apkalpošanu un stabilu strīdu izšķiršanas sistēmu. Viena no labākajām klientu apkalpošanas funkcijām ir Paxful tūlītējās tiešsaistes tērzēšanas sistēma, kas vada jūs pirmajā darījumā. Ja šī ir jūsu pirmā bitcoin tirdzniecība, jums var būt pieredzējis pārdevējs, kurš jums palīdzēs veikt procesu, izmantojot tiešraides tērzēšanu pa vienam. Līdzekļi tiek turēti darījuma laikā, kamēr tirdzniecība ir pabeigta, un Paxful rūpīgi izskata strīdus, kad tie rodas.

Lietotāja rokasgrāmata: Kā iestatīt un lietot Paxful

Paxful lietošana ir vienkārša. Lūk, kā reģistrēties un iegādāties pirmos bitkoinus ar Paxful:

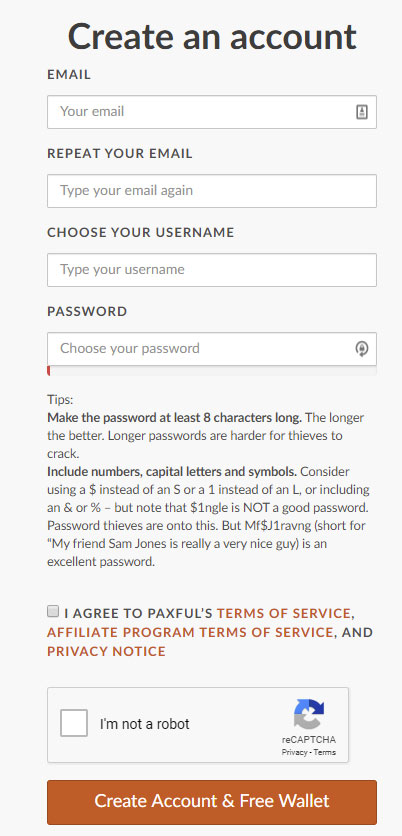

1. Pierakstieties

Noklikšķiniet uz pogas “Izveidot kontu” lapas augšdaļā.

Ievadiet savu e-pasta adresi, lietotājvārdu un paroli, pēc tam piekrītiet pakalpojumu sniegšanas noteikumiem.

2. Pārbaude

Pēc tālruņa numura un e-pasta adreses verificēšanas (pirmā līmeņa pārbaude) jūs varat pirkt vai pārdot bitkoinu līdz USD 1500 vērtībā.

Izmantojot otrā un trešā līmeņa verifikāciju (valdības ID un adreses apliecinājums), ar Paxful varat tirgot līdz pat USD 10 000 vērtībā..

Ar ceturtā līmeņa pārbaudi (manuāla KYC / AML pārbaude, ko veic Paxful darbinieki), jūs varat tirgoties ar bitcoin platformā bez ierobežojumiem.

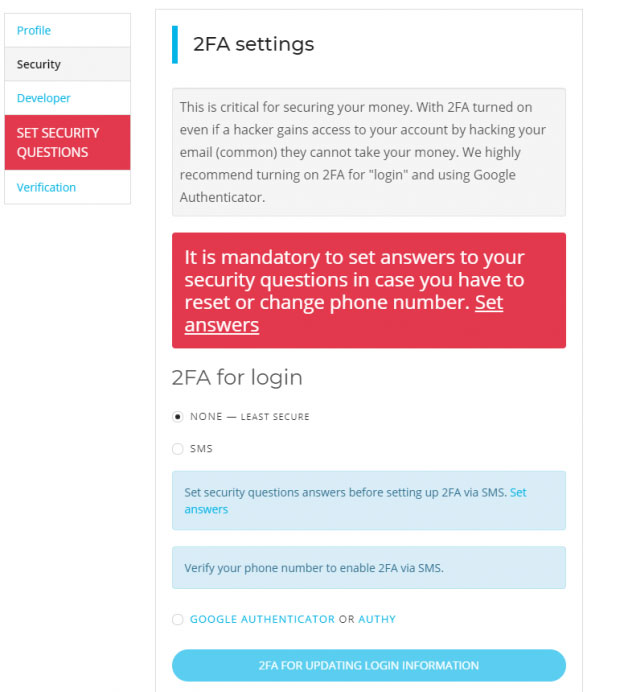

3. Divu faktoru autentifikācija

Lai palielinātu drošību, Paxful iesaka iestatīt divu faktoru autentifikāciju (2FA).

Pirms izmantojat savu Paxful kontu, jums būs jāiestata drošības jautājumi. Šie jautājumi tiks izmantoti, ja jums būs jāatjauno konts vai jāmaina tālruņa numurs.

2FA nav obligāta, bet ir ieteicama. 2FA varat iestatīt, izmantojot īsziņu, Google autentifikatoru vai Authy. Varat arī izvēlēties lietot 2FA, pērkot vai pārdodot bitcoin, izņemt bitcoīnu, nomainīt paroli un veikt citus uzdevumus..

4. Maksājuma veids

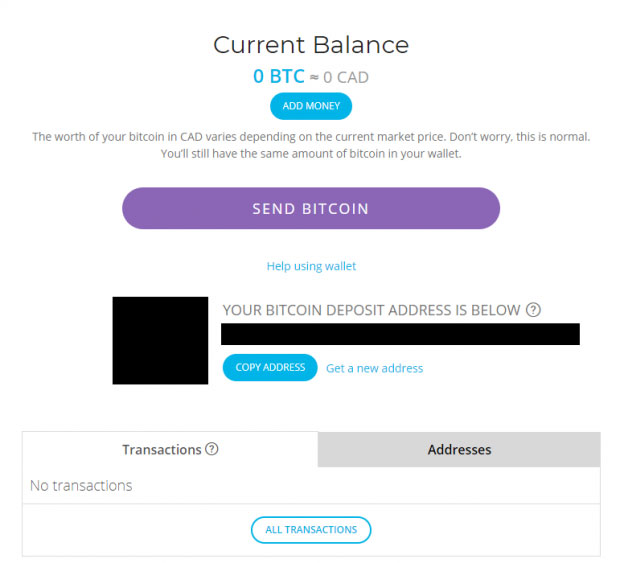

Paxful ļauj jums iemaksāt naudu savā Paxful makā, izmantojot tikai bitcoin. Citas iemaksas metodes nav pieejamas. Tomēr jūs varat brīvi pārbaudīt tirgus pircējus un pārdevējus, kuri vēlas pieņemt vairāk nekā 300 dažādus maksājuma veidus, ieskaitot visu, sākot no Starbucks dāvanu kartēm līdz Bank of America pārskaitījumiem.

5. Tirdzniecība ar kriptovalūtu

Pārlūkojiet Paxful tirgus vietu, lai atrastu kādu, kurš vēlas pirkt vai pārdot kriptovalūtu, izmantojot jūsu vēlamo maksājuma veidu.

Kā minēts iepriekš, Paxful ir pieejams praktiski visās pasaules valstīs (izņemot atsevišķas valstis, kurām piemērotas sankcijas vai embargo). Lai kur jūs atrastos, jums vajadzētu būt iespējai atrast vismaz vienu pārdevēju, kas apkalpo jūsu reģionu. Lielākās valstīs jums var būt simtiem vai pat tūkstošiem pārdevēju, no kuriem izvēlēties.

Pirkšanas un pārdošanas process mainās atkarībā no personas, ar kuru tirgojat. Jums, iespējams, būs jānosūta dāvanu kartes fotoattēls, piemēram, Paxful, vai jāuzsāk bankas pārskaitījums. Pārdevējs paskaidros turpmākās veicamās darbības.

6. Izstāšanās

Jūs varat izņemt Bitcoin no sava Paxful maka uz jebkuru citu Bitcoin maku. Jūs varat arī pārdot Bitcoin vietnē Paxful par citiem maksājuma veidiem, piemēram, skaidru naudu vai dāvanu karti. Daudzos gadījumos jūs varat veikt pilnīgu tirdzniecību, bez Paxful pieskāriena jūsu naudai (izņemot darījumu).

Pēdējais vārds

Paxful ir LocalBitcoins konkurents, kas dibināts 2014. gadā (ar nosaukumu EasyBitz), lai lietotājiem visā pasaulē sniegtu vienkāršu veidu, kā pirkt un pārdot bitcoin. Mūsdienās Paxful ir kļuvis par vienu no pasaules lielākajiem vienādranga bitcoin tirgiem. Tā ir viena no nedaudzajām vietām, kur vienuviet varat iegādāties un pārdot bitkoinu par skaidru naudu, dāvanu kartēm, bankas pārskaitījumiem, PayPal un citiem maksājuma veidiem..

Kopumā Paxful ir uzticams tirgus, kas atvieglo mijiedarbību ar Bitcoin pircējiem vai pārdevējiem drošā, vienādranga vidē. Lai gan daži cilvēki noteikti tiek apkrāpti ar Paxful, vietne dara visu iespējamo, lai ikviens būtu drošībā, izmantojot darījumu, labu strīdu izšķiršanu un pieejamās tiešsaistes tērzēšanas funkcijas.

Tirdzniecība & Apmaiņa

- Kripto ceļvedis 101: vislabākās kriptovalūtas maiņas izvēle

- Ceļvedis Bittrex Exchange: kā tirgoties ar Bittrex

- Binance Exchange ceļvedis: kā atvērt Binance kontu un kas jums jāzina

- Ceļvedis Gemini Exchange: Lietotāju pārskatu ceļvedis

- Kraken Exchange ceļvedis: Lietotāju pārskatu ceļvedis

- Ceļvedis Etherdelta biržā: kā tirgoties ar Etherdelta

- Kriptogrāfijas valūtas tirdzniecības pamatu ceļvedis: ievads kriptogrāfijas tehniskajā analīzē

- Kriptovalūtu tirdzniecība: izpratne par kriptovalūtu tirdzniecības pāriem & Kā tas strādā

- Kripto tirdzniecības ceļvedis: 4 kopīgas kļūmes, ko piedzīvos katrs kripto tirgotājs

Maki

- Ceļvedis kriptogrāfijas valūtas makos: kāpēc jums ir nepieciešami maki?

- Ceļvedis kriptonauda seifos: Bitcoin maka atvēršana

- Kriptogrāfijas naudas maku ceļvedis: MyEtherWallet (MEW) atvēršana

Jūs varat arī pievienoties mūsu Facebook grupai vietnē Apgūt kriptogrāfiju: uzlabotas zināšanas par kriptovalūtu uzdot jautājumus par kriptovalūtām.